こんにちは、Toshiです。

株式投資を始めた方は、ROE・ROA・ROICなどの単語を聞いたことがあるかと思います。

これらは企業分析を行う上で有用ですが、それぞれ何を指しているのか、理解するのが難しい指標です。

今回は、そんなROE・ROA・ROICについて、投資初心者の方にも分かりやすいように解説できればと思います。

まずは、B/Sを理解する

ROE・ROA・ROICといった指標を理解するために、最低限知っておくべきなのがB/Sです。

B/Sは企業の財務状況を示す、財務分析でよく使われる基本的な表です。

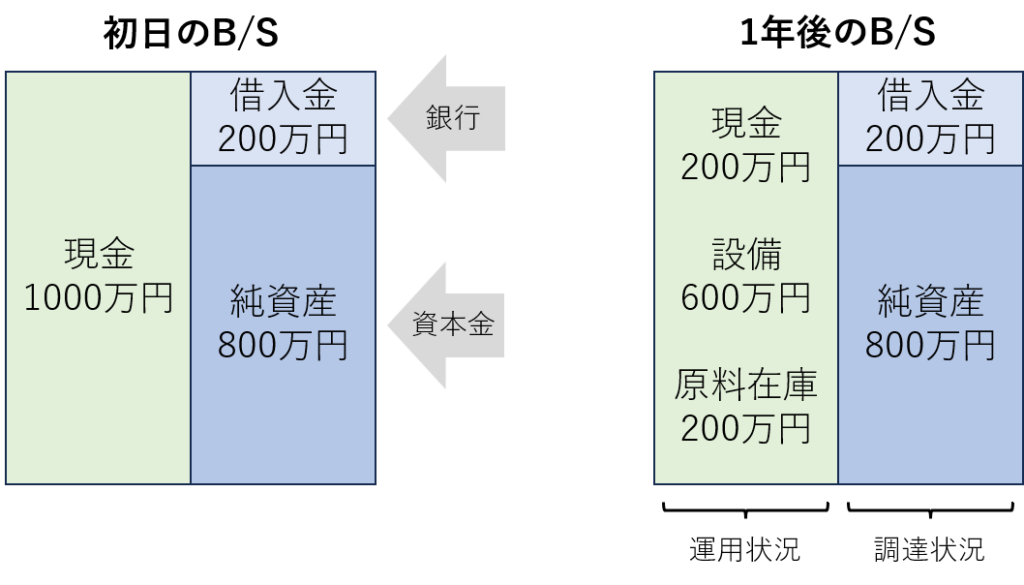

例えば、一念発起して「パン屋さんを開業しよう!」と考えた場合を想像してみましょう。

「頑張って貯金した800万円」と「銀行から借りた200万円」を元手に、設備や原材料を調達してパン屋さんを開業したとします。すると、パン屋さんのB/Sは、右側半分(緑色)を「資金の調達状況」、左側半分(青色)を「資金の運用状況」として、次のように表現できます。

B/Sは「今現在の資産状況」を図解したものです。

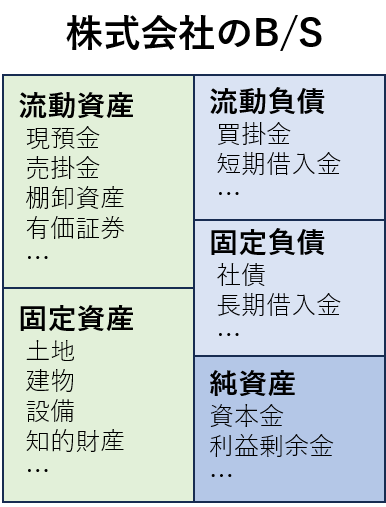

先ほどはパン屋さんを例にとりましたが、実際の株式会社におけるB/Sは次のような構成になります。

企業の「利益」には様々な呼び名がある

続いて、少し話題を変えて、企業の「利益」に関して話をします。

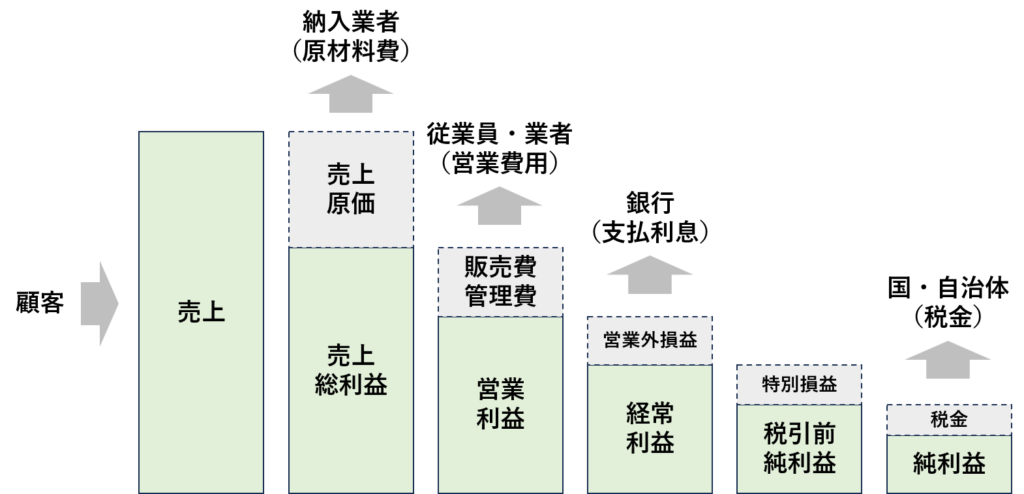

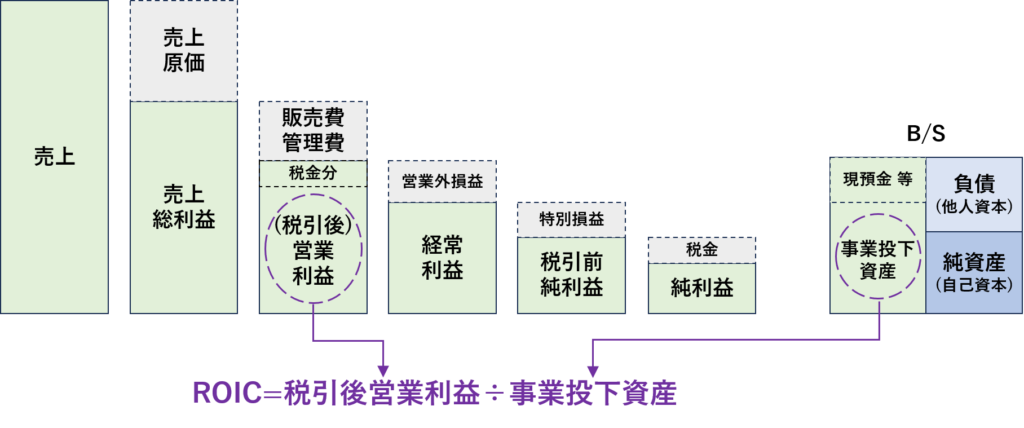

顧客から頂いたお金(=売上)はそのまま全てが企業の手元に残るわけではなく、経費など様々な支払いが引かれて、最終的にいくらかの純利益が手元に残ります。

売上から様々な支払いが引かれているのがよく分かりますね。

企業を比較する際によく使われるのは、本業ビジネスでの利益を表現しているとされる「営業利益」と、最終的に手元に残った「純利益」の2つです。

企業の「利益」には様々な呼び名があることを覚えておきましょう。

ROE・ROA・ROICの違い

ここでやっと、ROE・ROA・ROICを説明する準備が整いました。

ROE・ROA・ROICは、どれも企業の「稼ぐ力」を表す財務指標です。それぞれの定義を以下に示します。

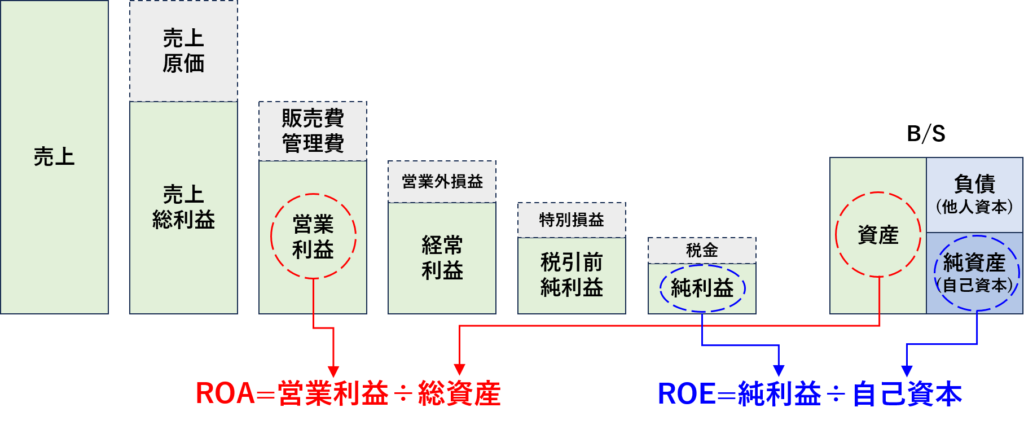

- ROE=純利益/純資産

- ROA=営業利益/総資産

- ROIC=税引後営業利益/事業投下資産

ROEは純利益(最終的に企業の手元に残った利益)を、純資産(自己資本)で割った値です。

純資産はいわば株主の所有資産ですから、「ROEが高いほど、株主の資産に対して企業が効率的に利益を上げている(≒高い投資リターンが見込める)」と考えることができます。

また、ROAは営業利益(本業のビジネスで得た利益)を、総資産(調達した資金の総額)で割った値です。

分子が本業のビジネスと紐づいた「営業利益」になっている点と、分母が調達した資金の総額である「純資産」となっている点から、ROEと比べて、ROAは企業の「稼ぐ力」をより本質的に示していると言えるでしょう。

一方で、ROAにもいくつかの問題点が潜んでいます。ROAは企業が持つ資産の全てを参照するので、実際には事業に使われていない現金剰余金(貯め込んだお金)なども分母に含まれているのです。

そこで、近年はROAと共にROICが注目されています。

ROICは分母が事業投下資本(総資産のうち、実際に事業に投下した資産)となっている点から、ROICは「企業がどれだけ”おいしい”ビジネスモデルを構築しているか」を表現していると言えますね。

以上をまとめると、ROE・ROA・ROICはそれぞれ次のようなイメージになります。

- ROE:投資家目線の指標

- ROA:企業目線の指標

- ROIC:ビジネスモデル目線の指標

それぞれ特色がありますので、「何を知りたいか」に応じて使い分けるのがよいと思います。

本記事の内容は『コーポレートファイナンス 戦略と実践』を大いに参考にさせて頂きました。

非常に分かりやすくまとまっていましたので、もっと詳しく勉強したい方にはオススメです。