保険ってどんな仕組み?

社会人になったら保険に入るべき?

このような疑問をお持ちの方におすすめの記事です。

- 保険の仕組み

- 保険に入るべきかどうかの判断基準

- 私の保険加入状況

私は現在、日本のメーカーで働く社会人3年目のサラリーマンです。

入社してから社員研修で保険の説明があったり、社員食堂の前で保険の営業マンから声をかけられたりしました。

社会人になると増えてくる保険の話ですが、そもそも仕組みを分かっていないと、自分に本当に必要なのかどうかを判断できません。

そこで今回は、保険の基本的な仕組みから加入の判断基準までを分かりやすく解説していきます。

保険の仕組み

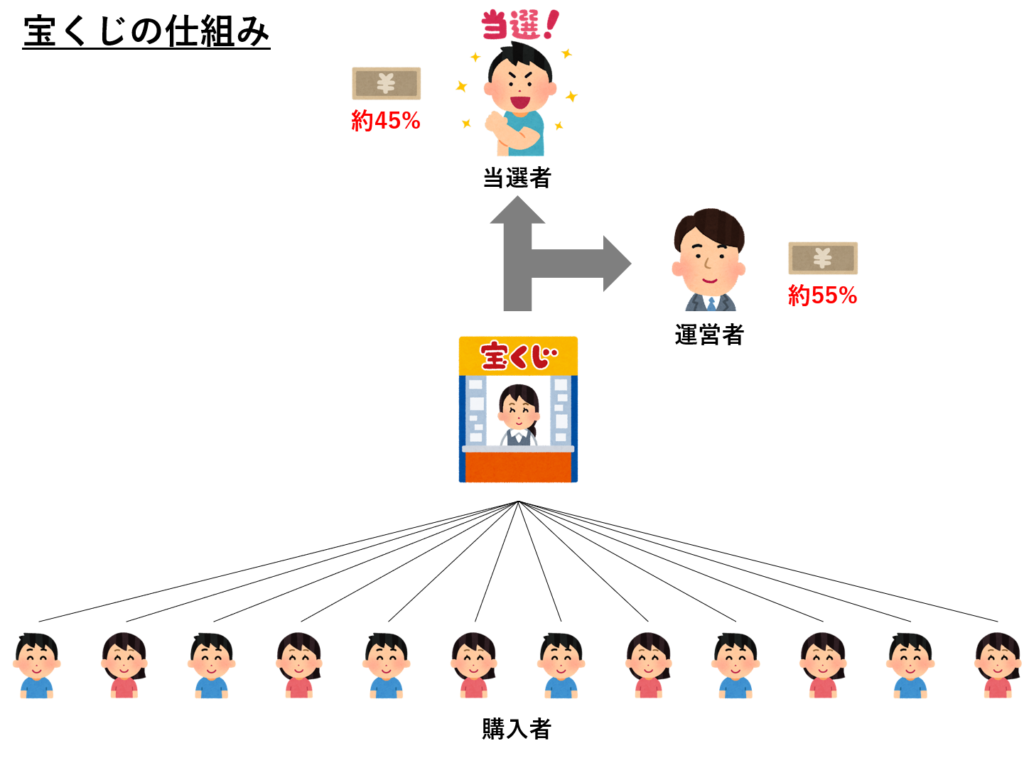

保険の仕組みは、「宝くじ」を想像すると簡単に理解することができます。

宝くじは大勢の人がくじを買い、その売り上げの一部が当選者の賞金となり、残りの売り上げは運営者の利益となる仕組みです。

宝くじの還元率(売り上げに対する賞金の割合)は「約45%」と言われています。

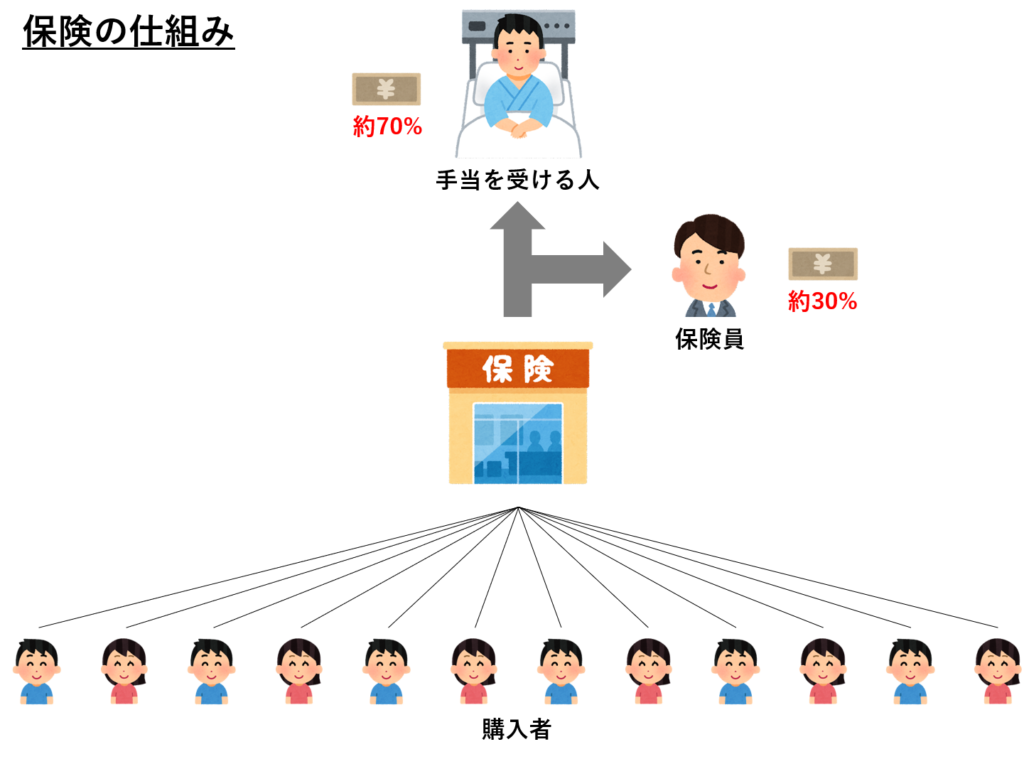

「保険」は「宝くじ」と基本的に同じ原理で成り立っています。

保険は大勢の人が加入して毎月お金を払い、その売り上げの一部を手当てが必要な人への給付金となり、残りの売り上げは保険会社の利益となる仕組みです。

優良な保険の還元率(売り上げに対する給付金の割合)は「約70%」と言われています。

毎月1万円の保険に加入すれば、毎月7,000円が手当ての必要な誰かの給付金となり、毎月3,000円が保険会社の取り分になっている計算です。

売上の一部が保険会社の利益(経費や営業マンの給料)となる以上、「還元率が100%を超える」とか「資産運用にもなる」といった”うたい文句”は原理的に成り立ちません(そういった保険商品は、大抵、給付金の額が極端に落とされている場合が多いと言います)。

何事もなく健康に過ごせば、基本的に支払ったお金は「掛け捨てで無くなるもの」と認識すべきです。

保険に入るべきかどうかの判断基準

保険に入る目的は、「想定外の事態が起きた際、準備できないお金を補填するため」です。

この「準備できないお金」がポイントです。

なんとなく「不安だから」という理由で保険に入ってしまうと、対して必要のない保険商品にお金を吸い取られかねないので十分吟味しましょう。

ここからは、私の私見も交えながら保険商品の種類ごとに解説していきます。

生命保険

生命保険は、「死亡時」に備えるタイプの保険です。

生命保険への加入を考えるべき方はどのような方でしょうか。

例えば、現在子育て中の方は、万が一自分が死んでしまうと子育て費を準備できなくなるかもしれません。

「死亡時に残された家族の生活費が準備できなくなる可能性がある方」は生命保険を検討する余地があると思います。

- 会社:ネット保険会社から選択

- 期間:子どもが自立するまでの10~20年間

- 商品:掛け捨て型、死亡保障のみ、特約なしのシンプルプラン

損害保険

損害保険は、「火災」や「事故」、「モノの損傷」に備えるタイプの保険です。

例えば、家が火災で全焼してしまったり、自動車の事故で相手にケガさせた場合、負担額は1000万円を超える可能性があります。

この場合はなかなか「準備できない」ですよね。

家を購入した人や自動車を運転する人は、「火災保険」や「自動車保険」への加入を検討してもいいと考えられます。

医療保険

医療保険は、「入院・手術時」に備えるタイプの保険です。

入院・手術と聞くと「なんだかお金がかかりそう」と感じますが、実は国の制度で「高額療養費制度」というものが存在し、医療保険が必要な場合はとても少ないのが現状です。

医療機関や薬局の窓口で支払う医療費が1か月で上限額を超えた場合、その超えた額を支給する国の制度。

医療保険への加入を考える方は、まず国の「高額療養費制度」の中身を確認してから検討しましょう。

私の保険加入状況

この記事を書いている筆者は保険に入っているのか?

と疑問に感じる方がいるかもしれないので、私の保険加入状況を紹介させていただきます。

私は現在、20代独身サラリーマン(社員寮、車運転なし)です。

保険は会社の保険制度を含めて1つも加入していません。

子育て中ではないので「生命保険」の必要がなく、自分の持ち家や車も無いので「損害保険」の必要も無いと判断しています。

それでは、今後の人生のタイミング(出産、家の購入など)で保険に加入するのか?

と言われると、それも正直怪しいと思います。

保険への加入を判断するポイントは「お金を準備できるかどうか」でした。

このブログでは私の資産形成の過程を公開していますが、今後の人生のタイミングが訪れたときに十分な資産が形成できていれば、保険には入る必要もなくなります。

「保険商品を購入しなくてもいいような準備をしておく」、それが一番の”保険”と考えています。

以上、

保険の基本的な仕組みから加入の判断基準までを解説しました。

皆さんの保険に対する理解が少しでも進むと幸いです。