つみたてNISAについて詳しく知りたい!

こんな方におすすめの記事です。

- 「つみたてNISA」とは

- 「つみたてNISA」と「NISA」の違い

- 「つみたてNISA」メリット・デメリット

- 「つみたてNISA」の始め方

最近よく聞く「つみたてNISA」というワード。

どうやらお得な投資制度のようですが、「なんだか怖い」と感じる方もいらっしゃるかもしれません。

今回は、実際につみたてNISAをやっている私が、初心者にもわかりやすく解説していきます。

「つみたてNISA」とは

つみたてNISAは、「株式投資をする際に税金が優遇される国の制度」です。

株式投資で利益が発生した場合、本来であれば利益の約20%を税金として納めなければなりません。

しかし、つみたてNISAの枠内であれば、利益に対する税金が“免除“されます。

投資の話となると「怪しい」と感じるかもしれませんが、つみたてNISAは国の公式制度なので安心して利用できますよ。

なぜ国は、わざわざ株式投資に対して税制優遇制度を設けているのでしょうか?

それは、国民に対してもっと「資産形成の重要性」を考えて欲しいからです。

日本人は外国と比べて投資に関する意識が低いと言われています。

若いうちから資産形成について考えておかないと、「老後にお金が足りない」という事態になりかねません。

これから少子高齢化社会がより進む中、「国民年金に頼り切るのではなく、個人としても資産形成に取り組んでおこうね」という国のメッセージなんですね。

「つみたてNISA」と「NISA」の違い

株式投資に関する国の代表的な税制優遇制度として、「つみたてNISA」と「NISA」の2つがあります。

「つみたてNISA」は非課税期間が20年、非課税上限額は40万円/年です。

最大で800万円(20年×40万円)の資金を非課税枠で運用できることになります。

一方、「NISA」は非課税期間が5年、非課税上限額は100万円/年です。

最大で500万円(5年×100万円)の資金を非課税枠で運用できることになります。

- つみたてNISA:小額から長期で運用

- NISA:まとまった資金を短~中期で運用

といった使い分けができますね。

投資対象は「つみたてNISA」が投資信託、ETF(上場投資信託)などに限定されるのに対し、「NISA」はREIT(不動産投資)や個別株などの価格上下が激しいものを含みます。

- つみたてNISA:ローリスクローリターン運用

- NISA:ハイリスクハイリターン運用も可能

といった考え方もできますね。

投資初心者の方は、少額でコツコツ運用できる「つみたてNISA」から始めることをオススメします。

「つみたてNISA」のメリット

つみたてNISAには次のようなメリットがあります。

- 長期運用で”複利”を生かせる

- 国から認定された低コスト銘柄に限定

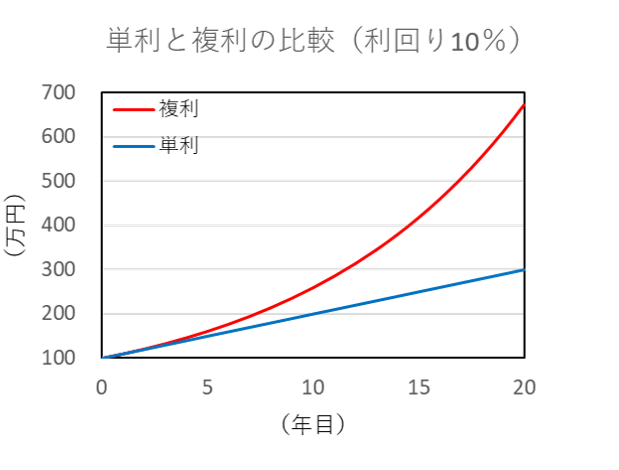

長期運用で”複利”を生かせる

複利とは、元本(元の投資資金)だけでなく利息に対しても利息が付いていく仕組みです。

資産の増加率は年数が立つほど加速していき、「雪だるま式」に資産が増えていきます。

「つみたてNISA」は20年という長期間で運用できるので、複利の力を十分に生かすことができます。

国から認定された低コスト銘柄に限定

つみたてNISAの投資銘柄である「投資信託」や「ETF(上場投資信託)」は、保有額に応じた手数料(信託報酬)を払う必要があります。

つみたてNISAに選定されている銘柄は全て国の審査を通過した優良商品ばかりなので、手数料(信託報酬)でぼったくるような商品は存在しません。

投資初心者にも優しい制度設計になっていると言えるでしょう。

「つみたてNISA」のデメリット

つみたてNISAには次のようなデメリットもあります。

- 株式投資なので資産減少のリスクは常にある

- 非課税上限は決まっている

株式投資なので資産減少のリスクは常にある

つみたてNISAはいくら税制が優遇されるといっても、株式投資なので資産が減少するリスクは常に存在します。

したがって、株価の下落などで資産が減少しても許容できる額で投資するようにしましょう。

株式投資をする際には、事前に「生活防衛資金」を確保しておくことが基本です。

生活防衛資金の目安は次の額を目安に確保しておきましょう。

- 公務員:生活費の0.5~1年分

- 会社員:生活費の0.5~1年分

- 自営業:生活費の1~2年分

非課税上限は決まっている

つみたてNISAの非課税上限額は40万円/年、毎月の積立可能額は最大33,333円(40万円÷12ヵ月)です。

たくさんのお金をつぎ込んで資産を一気に増やしたい方にとっては物足りなく感じると思います。

つみたてNISA上限以上の資金を運用したい方は、「NISA」との併用なども選択肢の一つになるでしょう。

「つみたてNISA」の始め方

つみたてNISAは4ステップで簡単に始めることができます。

- 証券口座開設

- 引き落とし口座登録(銀行orクレカ)

- 投資先の銘柄選択

- 積立条件を設定

つみたてNISAの始め方は下の記事で詳しく解説していますので、そちらをご覧ください。

以上、つみたてNISAに関する解説記事でした。

つみたてNISAは、投資を始める方がまず最初に利用すべきお得な制度となっています。

つみたてNISAをぜひ活用して、資産形成に取り組んでいきましょう!