ITコンテンツ企業『カバー』の株式を取得しました。

『カバー』について

カバー社は、急成長を遂げている日本発のインターネットコンテンツ企業です。

世界最大級のVtuber事務所『ホロライブ プロダクション』を運営し、日本に限らず、英語圏やインドネシアで人気を博しています。

| 地域 | Youtube登録者数 |

|---|---|

| 日本 | 5321万人 |

| 英語圏 | 1951万人 |

| インドネシア | 951万人 |

事業分野は、「配信」、「ライブ・イベント」、「商品・グッズ販売」、「企業コラボ・タイアップ」など多岐に渡っており、一つの事業に依存しない収益基盤を構築しています。

| 事業分野 | 売上構成比率 |

|---|---|

| 配信・コンテンツ | 28.6% |

| ライブ・イベント | 13.6% |

| マーチャンダイジング | 43.7% |

| ライセンス・タイアップ | 14.7% |

また、現在はゲーム開発にも積極的に投資しており、サンドボックスゲーム「ホロアース」を開発とのこと。「Vtuber配信事業」から始まり、「アニメ関連市場」や「ゲーム市場」と、より大きな市場へ挑戦を続けています。

- 配信ストリーミング市場

- (0.15兆円、YoY +66%)

- 国内アニメ市場

- (1.4兆円、YoY +21%)

- 世界アニメ市場

- (2.7兆円、YoY +13%)

- ゲーム市場

- (21.9兆円、YoY +6%)

※カバー「事業計画及び成長可能性に関する事項」(2023.5)資料より抜粋

『カバー』の将来性と投資判断

株式投資を決めた理由について、記録を残しておきたいと思います。(あくまでも私個人のものさしに基づく評価ですので、投資判断はご自身の責任でお願いします)。

カバーは上場から1年程度しか経っておらず、非常に若い「グロース株」に分類されます。そこで、グロース株投資の名著として知られる『オニールの成長株発掘法』などを参考に、以下7項目に注目して将来性などを検討してみます。

| 項目 | 評価 |

|---|---|

| 四半期EPSの顕著な上昇。 | ◎ |

| 年間EPSの安定的な上昇。 | ◎ |

| 新製品・新経営陣・新高値など。 | 〇 |

| 株式の需要と供給のバランス。 | △ |

| 市場を牽引する主導銘柄。 | ◎ |

| 機関投資家による保有。 | 〇 |

| 市場全体の方向性。 | △ |

➀ 四半期EPSの顕著な上昇

- 当四半期のEPSが前年同期比で少なくとも25%以上、2期連続で上昇している。

- さらに、最近の四半期のどこかの時点で、EPSが”加速的”に上昇している。

- 四半期売上も加速的に上昇している。

カバーは上場後間もないため、直近データしか公表されていません。2024年度3月期3Qは、EPS増加率+100%(前年同期比)を記録しています。

また、四半期売上増加率も+40%を記録しており、コスト削減ではなく、好調な本業ビジネスに紐付いて株式価値が上昇していると言えます。

② 年間EPSの安定的な上昇

- 過去3年間、年間EPSが前年比で25%以上上昇している。

- ROEは17%以上であるのが好ましい。

2023年3月期は年間EPS増加率+100%(21円→42円)でした。また、2024年3月期の年間EPS増加率(予想値)も+50%(42円→63円)と、引き続き高い増加率を示しています。

単発的な好決算ではなく、継続的に成長している企業だと言えます。

また、ROEは48%と、稼ぐ力も非常に高くなっています。

➂ 新製品・新経営陣・新高値など

- 新製品・新経営陣・新高値などの好材料が出ている。

- 特に、「正しく形成されたベースから抜けて新高値を付けたタイミングで買うこと」。

カバー社最大のイベントとなる「ホロライブSUPER EXPO 2024」は今年も成功に終わったとのことで、前年比で2倍近い約9万人を動員したとのニュースがありました。次回決算(4Q)は、売上・利益ともに好調な数字が出てくる可能性が高まっており、好材料として挙げられます。

また、最近は海外(英語圏やインドネシア)でのVtuberデビュー数を増やしています。国内市場に加えて海外市場でも支持を得ることができれば、成長が加速すると考えています。

さらには、サンドボックスゲーム「ホロアース」による業績の上乗せも期待されます。

➃ 株式の需要と供給のバランス

- 正しく形成されたベースから抜けるときに、出来高が増加する銘柄を探す

- 自社株買いしている企業はより好ましい。

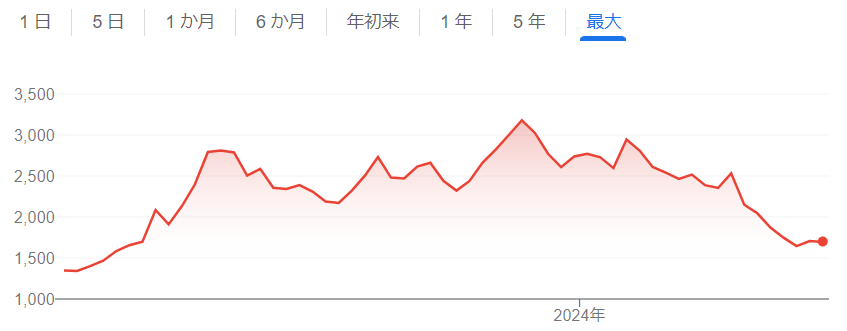

好材料は種々ありますが、一方で、カバー社の株価は最高値から半値に下がっており、現在も下落中にあります。新高値を付けるような高いモメンタムには無いことに留意が必要です。

出来高も減少傾向であり、自社株買いも無いことから、需要は低下していると言っていいでしょう。また、同業他社のANYCOLORやUUUMの決算状況も芳しくなく、配信コンテンツ業全体で売り込まれている状況です(逆に言えば、投資チャンスが近づいているとも捉えられます)。

カバー社は毎年、四半期の中で4Q決算が最も良い決算を出すことから、次回決算後には需給バランスが変わる可能性があると考えています。

⑤市場を牽引する主導銘柄

- 特定の分野や地域で「業績の伸び」が首位級の企業を選ぶ。

- 出遅れている停滞銘柄を選ぶのは推奨されない。

Vtuber業界において、カバー社が運営する「ホロライブ」はYoutube登録者数でトップ、登録者数の多いタレントでも上位を独占しています。

同じVtuber事務所で競合企業であるANYCOLORと、2024年度3月期決算(予想)を比較してみます。

| 企業名 | 売上増加率 (対前年比) | EPS増加率 (対前年比) |

|---|---|---|

| カバー | +39% | +50% |

| ANYCOLOR | +20% | +34% |

数字で見ても、やはり、カバー社の「業績の伸び」が際立っています。

⑥ 機関投資家による保有

- 機関投資家による買いが増加している。

- 経営陣が自社株を所有している方が好ましい。

機関投資家の買いの増加はそれほど見られていません。一方で、経営陣が約40%を保有して筆頭株主となっており、株価を上げるための動機は働いていくと考えられます。

⑦ 市場全体の方向性

- 市場が強気相場であること。

2024年現在は大型バリュー株主導の相場となっており、小型グロース株は低迷している状況です。カバー社の株価にとっては向かい風が吹いている状態と考えておく必要があります。

その他

海外展開が順調

Youtubeで無料公開されている「「ホロライブSUPER EXPO 2024(5th Fes)」を見ると、かなりの数の海外ファンが現地に駆け付けていたことが分かります。

また、所属海外タレントのYoutube登録者数も前年同月比で+20%程度の伸びを記録していることから、海外認知が進んでいることは間違いなく、大きな市場で更なる成長が期待されます。

ANYCOLORの時価総額を見て、カバーは割安評価と判断

競合他社であるANYCOLORと比較しても、カバーの総合力は頭一つ抜けていると思っています。理由は、

- Youtuber登録者数上位タレントを独占している

- 海外展開が順調に進んでいる

- アニメ、ゲーム市場へ積極的に投資している

一方で、株式市場においては、ANYCOLORの時価総額の方が高くなっています。ANYCOLORの純利益はカバーと比較して2~3倍の数字を叩き出しているからです。

カバーの純利益が相対的に低い理由として、目先の利益を追わず、経費のかかる「大型イベント」や「展示会出展」、「アニメ制作」、「ゲーム開発」などに積極投資して『顧客体験の最大化』に注力しているためと推測しています。

実際にキャッシュフローを見ても、ANYCOLORの投資キャッシュフローはほぼ0で現金が積み上がっていますが、カバーは毎年多額の投資キャッシュフローを計上しています。

今後の成長が期待されるにも関わらず、ANYCOLORの株価水準に頭を抑えられているような状況と推測しています。ANYCOLORよりもさらに時価総額の低いカバーは成長性の割に安い水準にあると考え、投資する判断をしました。

「ホロアース」という”伸びしろ”に期待

現在開発とされているゲーム「ホロアース」は、広大なエリアで自由にクラフトできる「マインクラフト」に似た要素と、ストーリー進行・戦闘を楽しむ「原神」に似た要素を組み合わせたような仕上がりになると言われています。

ちなみに、中国発のゲーム「原神」の年間利益はなんと3000億円。「ホロアース」が軌道に乗れば、Vtuber事業に次ぐ第二の柱になることが期待され、伸びしろも十分に大きいと思っています。

株価指標など

- 時価総額:1035億円

- 株価:1694円

- 予想PER:24.7倍

- 実績PBR:12.0倍

- 実績ROE:48%

- 実績ROA:28%

- 自己資本比率:51%

- 配当利回り:0%

- 有利子負債:0億円

- キャッシュ:78億円

まとめ

カバー社は、急成長を遂げている日本発のインターネットコンテンツ企業です。

現在、株価は大きく下落していますが、

- 好調な決算が期待される4Q決算後には需給バランスが変わる可能性があり、現在は底値圏と推測。

- IPコンテンツ「ホロライブ」の海外認知が進んでおり、大きな市場で更なる成長が見込まれる。

- ゲーム開発に力を入れており、業績の上乗せが期待される。

と好材料が多く、株式投資をおこないました。

日本が強みを持つアニメルックなコンテンツを武器に、世界中に笑顔を届けてくれることを期待しています。

P.S. その後、株式を売却しました(2024.8)