米国株式指数「S&P500」が歴史的な上がり幅を記録しています。

「S&P500」は上がりすぎなのか。実体経済とどのくらい乖離しているのか。データを確認していきたいと思います。

S&P500は上がりすぎなのか?

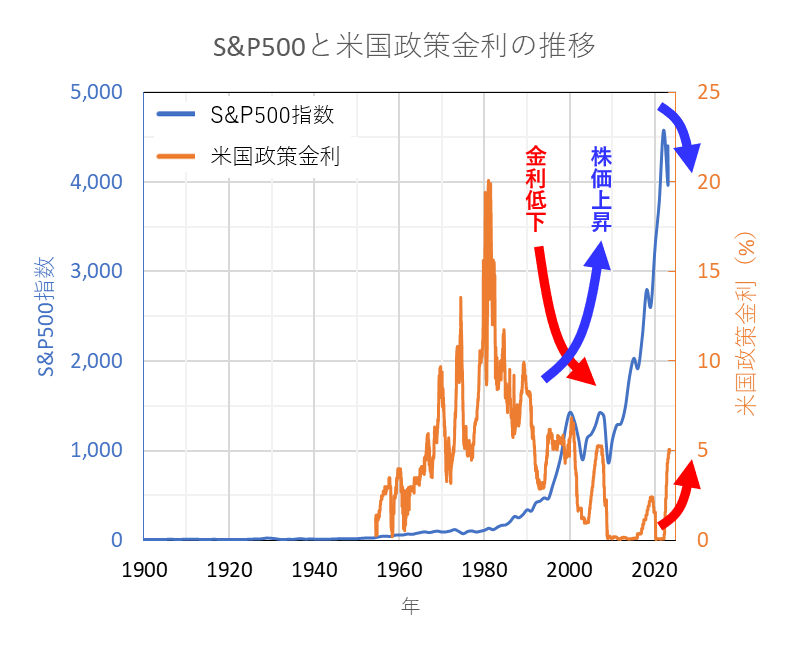

まずは、「S&P500チャート」と「米国政策金利」のこれまでの推移を、グラフで振り返っていきます。

S&P500は戦後から堅調に上昇し、1995年~2000年にITバブルを迎えました。

その後、S&P500は2001年のITバブル崩壊、2008年のリーマン・ショックで停滞しますが、米国の中央銀行が経済を活性化するために政策金利を0 %としたことで、株式市場に大量のお金が流れ込み、2010年代からS&P500はさらに上昇しました。

2018年頃から政策金利は一旦2~3%まで上昇しますが、2019年にコロナ・ショックが発生し経済活動が停滞。中央銀行は経済を安定化するために政策金利を再度0 %としたことで、株式市場には更なるお金が流れ込み、S&P500は4,700まで急上昇しました。

政策金利を0%としたことで経済活動の崩壊(クラッシュ)は免れましたが、一方で、お金の流通量増大によって物価上昇(インフレ)が進行しました。現在は、政策金利を5%程度まで上げることでお金の流通量を制限し、インフレの抑制が試みられています。

- S&P500の歴史的な上昇は、政策金利の低下による資金流入が一因。

- 現在は金利上昇局面であり、S&P500には下降圧力がかかる可能性アリ。

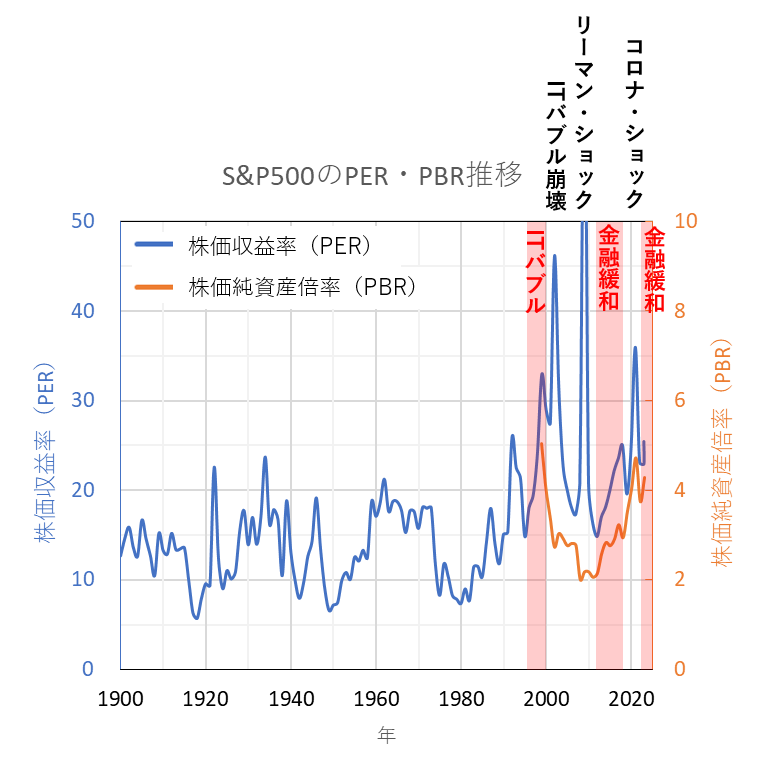

S&P500のPER・PBR推移

ここで、次のような疑問が湧いてきます。

S&P500は実体経済とどの程度乖離しているのか?

上がりすぎなんじゃないの?

S&P500が割高かどうかを議論するために、株価収益率(PER)、株価純資産倍率(PBR)を確認してみましょう。

株価収益率(PER)は、「企業が儲けた利益」に対する「株価」の比であり、PERは約15倍が一般的とされています。

1900年~1990年の間は、確かにPERは10~20倍の一般的な値で推移していました。しかし、ITバブルとそれに続く低金利時代では、PERは20~30倍と高い水準になっています(2023年7月現在のPERは25倍)。S&P500は割高な状況が長年続いている、とも読み取れそうです。

続いて、株価純資産倍率(PBR)を確認しておきます。PBRは「企業が保有する資産」に対する「株価」の比であり、PBRは約1倍が一般的とされています。

2023年7月現在のS&P500のPBRは4倍を超えており、20年前のITバブル時代にも匹敵する高い値です。現在のS&P500は割高な状況である可能性が、PBRからも示唆されています。

まとめ

S&P500は2010年以降の金融緩和が一因となって歴史的な上昇を続けてきました。

ただし、今現在は金利上昇局面であり、S&P500は引き続き高値を維持しているものの、今後は下降圧力がかかる可能性あります。

2023年7月現在のS&P500のPERは25倍、PBRは4倍以上となっており、一般的には割高に分類される水準です。

近いうちに米国株式市場が転換点を迎える可能性もありますので、これまで以上に、投資判断は慎重になっておいた方が良いかもしれません。