こんにちは、当ブログを運営するToshiと申します。

日本のメーカーで働く、社会人5年目、20代サラリーマンです。

この度、資産額が大台の1000万円を超えました。お金に対する知識が何もない状況で社会人をスタートしましたが、本で読んだり実際に資産運用を経験してみる中で、なんとなく、心地よいお金との距離感を見出せるようになってきました。

本記事では、お金に関する私の5年間の『歩み』を記録として残したいと思います。

20代サラリーマンが5年間で1000万円貯めるまで

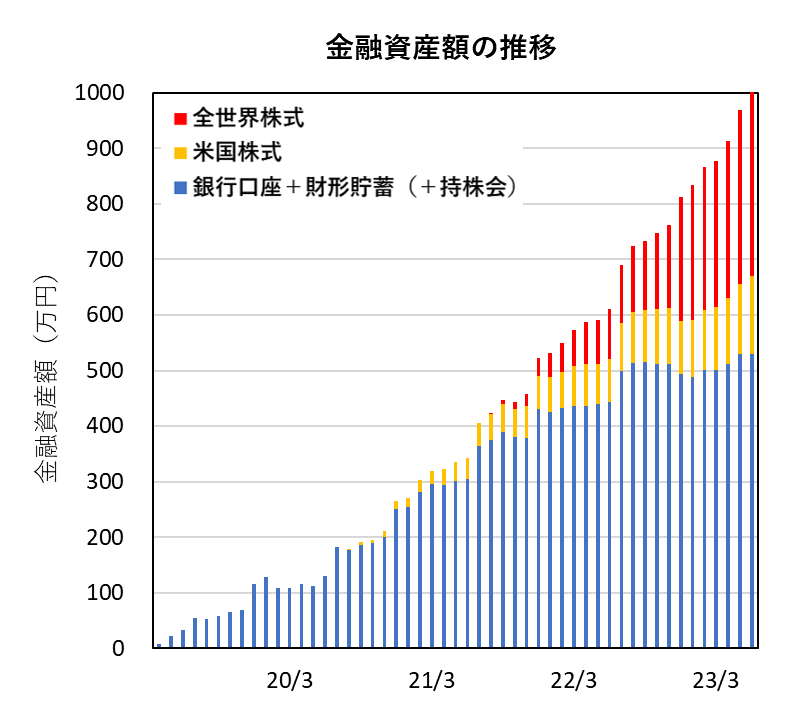

まずは、新社会人のスタートから今日に至るまでの、資産額の推移と内訳を公開したいと思います。

| 銀行口座 財形貯蓄 従業員持株会 | 529万円 |

| 米国株式(つみたてNISA枠) | 142万円 |

| 全世界株式 | 333万円 |

| 合計 | 1004万円 |

社会人1~5年目までの主なトピックについて、以下簡単に紹介したいと思います。

社会人1年目

社会人1年目、毎月の手取り額は19万円ほどでした。

毎月の手取りから、財形貯蓄と従業員持株会に計5万円を自動天引きする設定としていたため、実際に毎月口座に振り込まれるお金は14万円程度です。

口座に振り込まれるお金は、同期との飲み会や社会人で覚えたゴルフに対して、ほぼ全額使っていました。一方で、ボーナス(賞与)はそのほとんどを財形貯蓄、従業員持株会、銀行口座などに振り分けて貯めていました。

「毎月5万円+ボーナス全額」を貯蓄することで、社会人1年目の終わりには100万円を貯めることができました。

社会人2年目

資産額が100万円を超えて、「心理的な余裕」が徐々に生まれました。

この頃から資産運用にも興味を持ち始め、社会人2年目の途中から「つみたてNISA」(株式投資をする際に税金が優遇される国の制度)で、毎月3.3万円のつみたて投資を始めました。

つみたてNISAの投資銘柄は、経費率が小さく、当時から非常に人気のあったeMAXIS Slim 米国株式(S&PP500)としました。

「つみたて投資」を早い時期に始めたことが、結果的には現在の資産額の底上げに繋がっています。

社会人3年目

銀行口座残高と財形貯蓄の合計が300万円近くなり、生活防衛資金としては十分と感じれる程度の金額になってきました。

この頃から「もっと積極的に資産運用したい」と思い始め、つみたてNISAに加えて、ネット証券の特定口座で毎月10万円のつみたて投資を追加で始めました。

毎月10万円の投資銘柄は、全世界の優良企業に分散投資できるeMAXIS Slim全世界株式(オールカントリー)としました。

Toshi

Toshi当時は米国株式インデックスが非常に人気でしたが、毎月10万円という大金を”アメリカ”というたった一つの国に預ける怖さ(リスク)も感じ、最終的には全世界株式を選択しました。

様々な投資銘柄を比較したり実際に投資してみることで、株式投資に対する知識も徐々に深まっていった気がします。

社会人4年目以降

社会人3年目までに「毎月の生活費見直し」や「つみたて投資の設定」を行ったおかげで、社会人4年目以降は、お金のやりくりに時間を使うことがほぼ無くなりました。

財形貯蓄や従業員持株会、つみたてNISAなどは、毎月自動で銀行口座から天引きされていくので、いちいち判断することがなく、精神的にも非常に楽です。

「株式相場の上昇」や「円安」などが重なったこともあり、社会人4年目には資産額800万、そして社会人5年目の6月には資産額1000万円を突破しました。

株式投資の記録

株式投資について、現時点での投資額、評価額推移をまとめておきます。

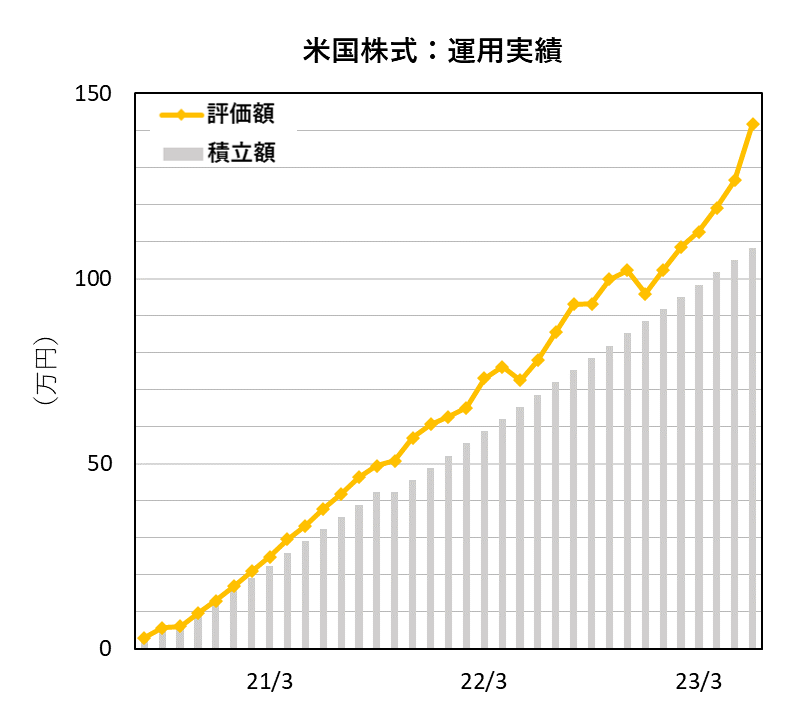

米国株式(つみたてNISA枠)

社会人2年目の途中から、つみたてNISA枠で米国株式インデックスに積立投資しています。

- 証券:SBI証券

- 金額:3.3万円/月

- 銘柄:eMAXIS Slim米国株式(S&P500)

米国株式の運用成績はこちら。

- 投資額:108.3万円

- 評価額:141.8万円

- 損益 :+33.5万円(+30.9%)

今のところ、評価額はきれいな右肩上がりを描いている状況です。

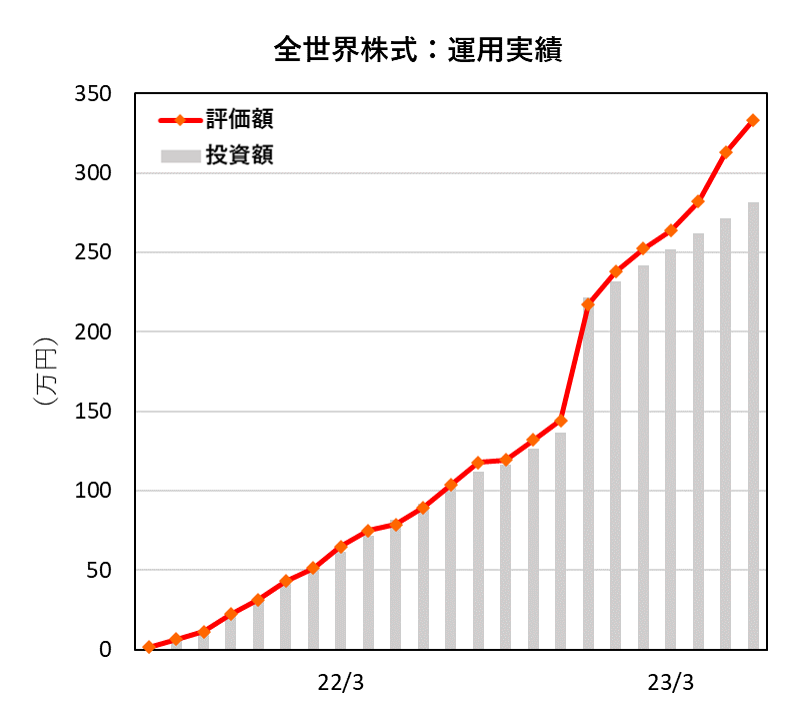

全世界株式

社会人3年目の途中からは、つみたてNISAに加え、全世界株式インデックスへの積立投資も始めています。

- 証券:SBI証券&マネックス証券

- 金額:10万円/月(+α)

- 銘柄:eMAXIS Slim全世界株式(オールカントリー)

SBI証券やマネックス証券などは、クレジットカードによる積立投資に対して「ポイント還元」を実施しています(SBI証券:5万円/月を上限に0.5%還元、マネックス証券:5万円/月を上限に1.1%還元〈2023年6月現在〉)。

ポイント還元を最大化する意味も込めて、それぞれの証券口座で5万円/月ずつ、クレジットカード経由でつみたて投資を行っています。

全世界株式の運用成績はこちら。

投資額:281.7万円

評価額:333.3万円

損益 :+51.6万円(+18.3%)

米国株式(S&P500)ほどの利回り(%)は出ていませんが、投資金額が大きい分、損益は大きなプラスとなっています。

米国株式と全世界株式の違いついて知りたい方は、以下の記事などが参考になるかと思います。

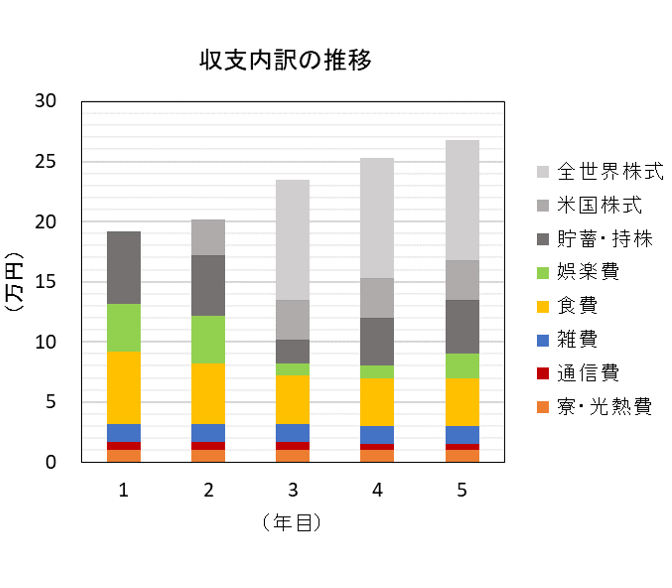

収支内訳の推移

ここまで資産額の推移を紹介してきましたが、私の「手取り」や「生活費内訳」が分からなければ、本記事の内容が読者にとって現実的な話なのかどうか、判断が付かないと思います。

少しでも本記事が有用なものになるよう、社会人5年目までの毎月の平均手取りおよび生活費内訳を示します。

社会人1~5年目の平均手取り(ボーナス除く)は、おおよそ19万→20万→23万→25万→27万と推移しています。

1~2年目は同期との飲み会、社会人になって覚えたゴルフなどの回数が多く、食費・娯楽費の出費が多い状況でした。

しかし、3年目以降は全国的な外出制限も重なって外に出歩く機会が少なくなり、自然と減った出費は株式投資に回すようになりました。

5年目からは全国的な外出制限も緩和されたので食費・娯楽費がまた徐々に増えてくると思いますが、今現在の毎月の貯蓄・投資額は維持していく予定です。

こうしてグラフにしてみると、社宅(寮)で住居費を安く抑えられていることが、貯蓄率を高めにできている要因の一つと言えそうです。

さいごに

本記事では、日本のメーカーで働く20代サラリーマンが、5年で1000万円貯めるまでの貯金・投資額の推移を公開しました。

もちろん、人によって年収や生活環境、家族の事情やお金に対する考え方などは全く違いますし、私のこの5年間の取り組みを「真似した方がいい」と言いたい訳ではありません。

お金の話はタブーのように扱われ、誰も教えてくれないこの世の中で、同時代を生きる一人の人間の『試行錯誤の歩み』を公開することで、「なるほどそんな考え方する人もいるんだ」、「自分だったらこうするかな」と皆さんが考考える”材料”になればいいなと思っています。

積立投資の実績報告などはこれからもブログで続けていきます。

本記事が少しでも皆さんの参考になれば幸いです。