こんにちは、Toshiです。

今回は、大卒で日本のメーカーに研究職として入社した私の、1年目貯金額を振り返っていきます。

「1年目で貯金100万円は可能?」

「収入と支出のバランスは?」

「1年目でどのくらい貯金すべき?」

このような疑問をお持ちの方にオススメの内容です。

- 社会人1年目の貯金額

- 社会人1年目で100万円貯金できた理由

- 100万円貯めて変わったこと

「お金」の話は「タブー」として扱われることが多い中、私は「一社会人のリアルなお金事情を発信することが読者の為になる」と考えて、ブログで資産公開をしています(私がブログで「資産公開」をする理由)。

本記事では、社会人1年目の貯金額とその内訳を公開していきます。

社会人1年目でどのくらい貯金が可能なのか、皆さんの資産形成の一助になれば幸いです。

社会人1年目の貯金額

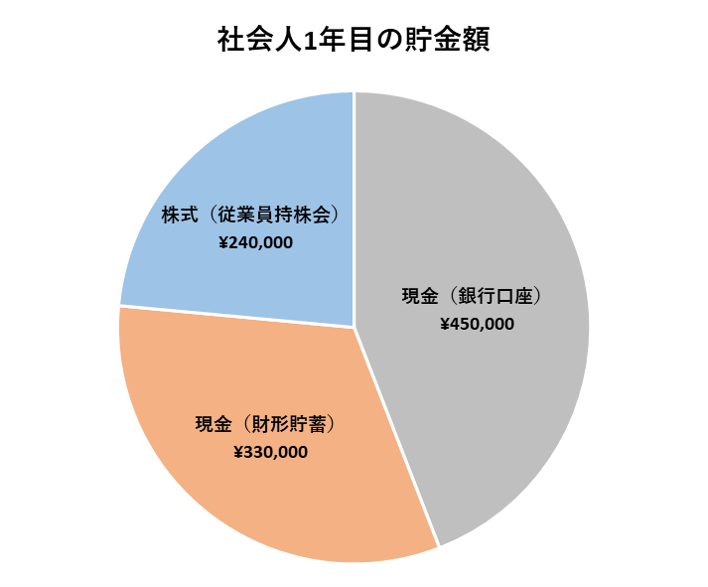

さっそくですが、社会人1年目が終了した時点での貯金額を公開します。

社会人1年目の貯金額は、

102万円 でした。

社会人1年目の収入と支出について解説していきます。

毎月の手取り額は約19万円でした。

手取り額から財形貯蓄・従業員持株会に計5万円、自動的に天引きする設定としていたため、実際に毎月口座に振り込まれるお金は14万円程度です。

毎月振り込まれるお金(14万円)はほぼすべて生活費として使っていました。

賞与(ボーナス)は一部を「財形貯蓄」と「従業員持株会」へ自動的に天引きする設定とし、残りは全て銀行口座で貯金しました。

この生活を1年間継続した結果、

- 貯金口座:45万円

- 財形貯蓄:33万円

- 株式(従業員持株会):評価額24万円

となりました。

もし、私の株式投資分(従業員持株会)をすべて現金貯金に回していたと仮定しても、貯金額は100万円を超えています(つまり、株で儲けているわけではありません)。

1年間を通して毎月の生活費は14万円ほど確保できていたので、1年間で貯金100万円は十分達成可能な目標ではないでしょうか。

社会人1年目で100万円貯金できた理由

社会人1年目を振り返り、貯金100万円を達成できた要因を挙げてみました。

- 財形貯蓄を利用した

- 社員寮を利用した

- ボーナスを貯金に回した

財形貯蓄を利用した

社会人1年間で100万円貯金できた理由の一つは、「財形貯蓄」を利用したことです。

「財形貯蓄」とは、「毎月の給与から一定額を天引きして生活資金を貯める制度」であり、企業が福利厚生の一環として社員に提供しています。

「財形貯蓄」を利用するメリットは、

- 給与天引きで貯蓄できる

- 利回りが銀行口座よりも高い

貯金をしようと思っていても、「気がついたらお金を使ってしまっていた」みたいな経験、ありますよね。

「財形貯蓄」は給与から自動的に天引きされるシステムなので、衝動に負けてお金を使ってしまうこともなく、継続的に貯金することができました。

また、会社の「財形貯蓄」は一般の銀行口座よりも利回りが高い場合がほとんどです。銀行口座に貯金するよりは「財形貯蓄」の制度を積極的に活用した方がよりお得になりますよ。

社員寮を利用した

社員寮に住むと、毎月の生活費を数万円単位で抑えることができます。

例えば、私が今住んでいる社員寮の家賃は月1万円ほどです。家賃5万円の家に住む人と比べると、毎月4万円(年間48万円)の差になります。

社員寮に住んで浮いたお金を貯金に回すことができれば、貯金100万円到達にぐっと近づくのではないでしょうか。

ボーナスを貯金に回した

私はボーナスのほぼ全額を貯金に回し、約50万円ほど貯めました。1年間の貯金額100万円のうち、実に半分がボーナスによるものです。

もし仮に、ボーナスを全額消費していたら、貯金に回せた50万円は「ゼロ」。

「ボーナスをどれだけ貯金に回せるか」が貯金100万円到達のカギであることがお分かり頂けると思います。

同期の間では「ボーナスで何を買うか」がよく会話のネタになっていましたが、もし貯金したいのであれば、「ボーナス=使うべき」という概念そのものを見直すべきかもしれません。

100万円貯めて変わったこと

社会人1年目で貯金100万円を達成し、心境にも変化が生まれました。

- 精神的な余裕ができた

- 貯金のコツが掴めた

- 資産運用について考え出した

精神的な余裕ができた

1年で資産額が100万円に到達してまず感じたことは、「精神面での余裕」です。

100万円あれば生活していく上でほとんどのモノが買えるため、

「〇〇をしたい。でもお金が…。」

「〇〇に行きたい。でもお金が…。」

みたいな葛藤で精神を消耗する必要が無くなります。

また、不思議なもので、貯金が100万円を超えると口座残高を確認する回数も極端に減ります。

お金が貯まるほどお金から解放された生活を送ることができると言えるでしょう。

貯蓄のコツが掴めた

実際に1年間で100万円の貯金を作ってみると、

- 3年間で500万貯めるには毎月の生活費が…

- 5年間で1000万貯めるには毎月の生活費が…

のように、お金が貯まる人の生活水準が肌感覚で分かるようになります。

自分が心地よい生活レベルでどこまで貯蓄率を上げられるか分かるので、まずは1年間で100万円を達成してみるのがオススメです。

資産運用について考え出した

貯金が少ないうちはお金を現金で「貯める」ことで精一杯でしたが、貯金が100万円を超えてくると、資産運用でお金を「回す」ことにも興味が出てきました。

サラリーマンとして賃労働するだけでは金融資産を大きく増やすことが難しいですが、

給料の一部を投資に回すことで「働かなくてもお金がお金を生む仕組み」が生まれていき、投資家になれる可能性も開けてきます。

将来の選択肢を増やすという点においても、まずは貯金をして生活基盤を整え、余裕ができれば資産運用を始めるのもよいでしょう。

以上、社会人1年目の貯金額について紹介しました。

皆さんの資産形成の一助になれば嬉しいです。